新版征信系统试运营!不良记录2年变5年!离婚买房?没门儿!

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

本文来源:珠澳楼市(zhuaoloushi)公众号

新版征信中心要来了!

对买房人来说,信用审查将更为严格,不良记录由原来的保留2年延长至保留5年,夫妻双方买的房子离婚后非主贷人也属于有房有贷,离婚获得首套房资格将彻底行不通!

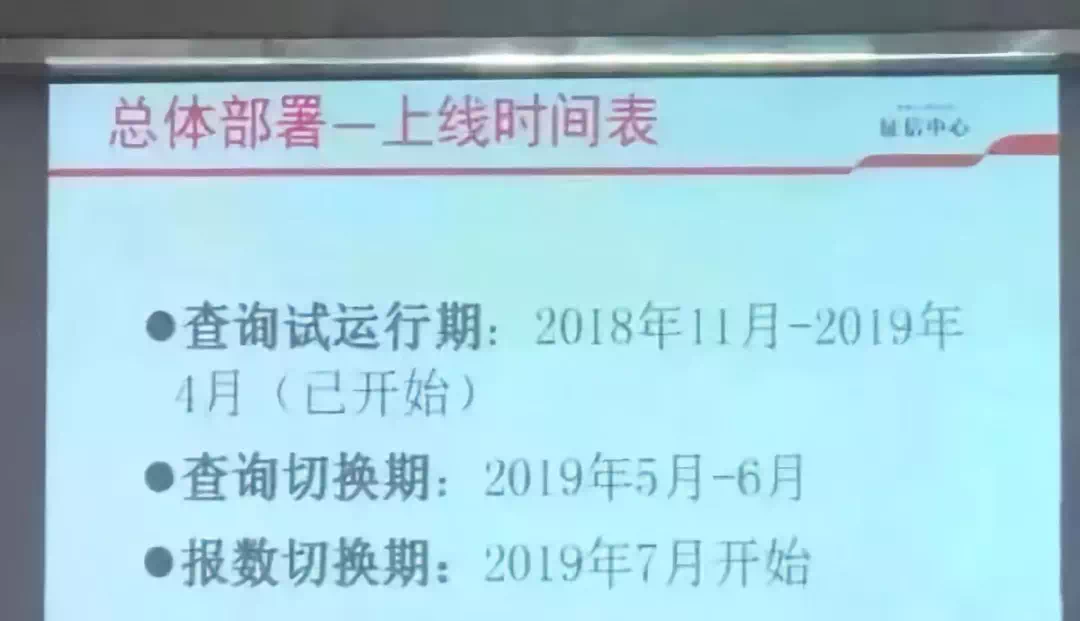

新版征信即将上线

近日,有消息称,央行的征信中心上线(试运行)了新版本征信报告。新版征信已处于试运行阶段,5月份进行正式切换。

同时,有消息称相关文件已经下发,相关部门已经组织人员进行学习。

据了解,前段时间,中国人民银行行长易纲专门视察了征信中心新建成的数据中心,对奋战在二代系统集成现场的工作人员进行了慰问。副行长陈雨露要求,征信中心要千方百计加快推进二代征信系统建设,务必尽快上线。

新版征信系统与旧版的区别在哪?

1、信息更新更加及时、准确

某相关负责人表示,个人信用一般需要一段时间才能更新到旧版里,新版的只需要2个工作日就能更新完成。

2、内容改版

(1)某些信息不再显示:

老版罗列的还款状态、公积金信息、居住地址、工作单位,这些不再显示(但银行查询的版本中依旧存在),只显示:姓名、身份证号码、查询时间,信息只有:信贷记录、公共记录和说明。

信贷记录中又分信用卡、房贷、和其他贷款,如果逾期了也会显示次数。

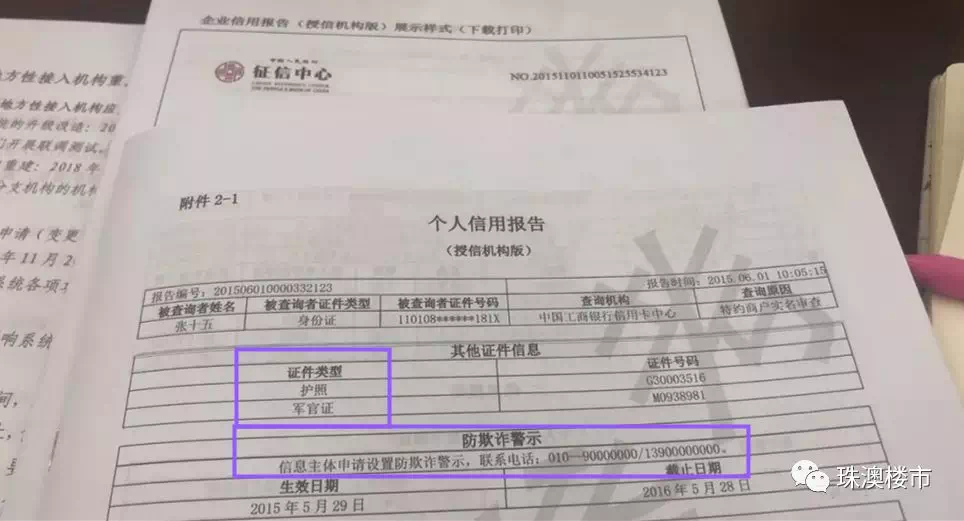

(2)多类证件合并:

以往都是以身份证查询,现在新增了护照、军官证等有效证件信息。

3、新增防欺诈警示

这是征信本人的申请设置防欺诈警示,防止个人信息被人盗用。虽然这一条的具体内容不明,但特别是值得肯定的变革!

4、明确只显示五年内的不良记录

新版的预期信息起记时间是2009年的10月份,此前的不再展示。新版只展示消费者最近五年的逾期记录,如欠款一直未还,则不受年限限制。

5、关键内容分类

新版报告反映了被征信人信用卡、贷款两类业务和为他人贷款担保的总体和明细情况。

信用交易信息段包含:银行信贷信用信息汇总、信用卡汇总信息、为他人贷款担保汇总信息、准贷记卡汇总信息、贷记卡汇总信息、贷款汇总信息、信用卡明细信息、贷款明细信息和为他人贷款担保明细信息九个分段。

二代征信系统采用了新的技术架构,对业务流程采取了全方位的优化。这次更新不只是系统的更新换代这么简单,根据此前对行业整顿的报道,央行也会顺势接入网贷机构,让老赖逃债、避债的信息纳入系统范畴,加强信息征信的完整性。

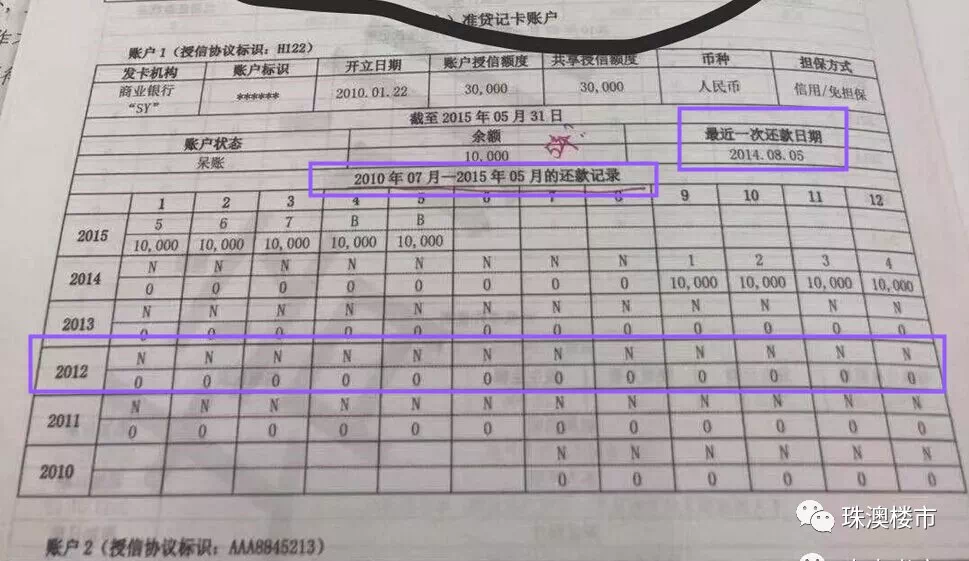

6、还款记录保留5年,新增还款金额

之前的还款记录保存2年,不良信息(逾期、呆账等)自终止之日起保存留5年,也就是金宝常和大家说的为什么逾期之后不能立即销卡,而是要继续用卡两年的原因。

而新版征信报告上,展示的是5年的还款记录。最近一次还款信息也有显示。

新版的还款记录分为上下2行,第1行是NNN,第2行是金额,显示具体数值。

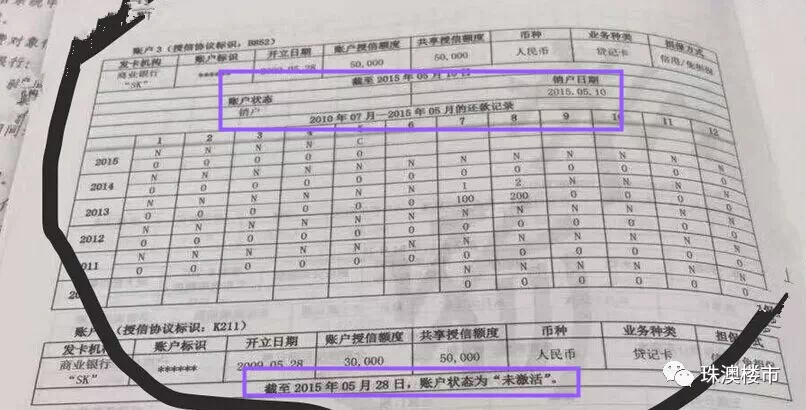

7、销户、未激活账户也有记录

之前已销户的,都不会显示还款记录。而图中显示,新版征信报告的销卡也有还款记录,同样也是记录最近的5年。

综合来看,新版个人征信报告对于银行来说,能查询到的信息更多更全面,而对于个人来说,能隐藏的信息则越来越少。

对买房人有什么影响变化?

原:夫妻双方共同还款,男方主贷,女方征信不体现负债。

现:作为共同借款人,二方征信均体现负债。

影响:今后夫妻双方买的房子,离婚后,非主贷人再次买房属于有房有贷,无法获得低首付买房。

原:车位贷款,装修贷款等实质为大额信用卡分期,征信仅体现信用卡,不体现分期金额。

现:二代征信,体现分期时间和分期金额,更加细化。

影响:以前只体现名目,不体现负债,未来体现负债,对于申请房贷,需要更多流水来抵消负债。

原:征信报告主要体现近二年的征信记录情况。

现:不良信息(例如逾期、呆账等)自中止之日起保留5年。新版征信报告还款记录延长至5年,记录详尽的还款信息(即便销户也有详尽还款记录)、逾期信息。

影响:时间更长,征信有效期内的不良记录保持更久,对于申请房贷有影响。

原:个人信息记录较少且完整度差。

现:完整展示学历信息、就业情况、电子邮箱信息、通讯地址、户籍地址、所有个人手机号。配偶信息较完整,如包含姓名、证件类型、证件号码、工作单位和联系电话。个人近几年详尽的居住信息都记录在册。

影响:个人信息一网打尽。

原:征信记录少量信息,房贷,银行卡等。

现:除借贷信息之外的更广阔信息纳入征信,如电信业务、自来水业务缴费情况。还记录欠税、民事裁决、强制执行、行政处罚、低保救助、执业资格和行政奖励等信息。

影响:征信记录多样化,更多的个人工作生活记录被采纳。

原:原版征信内容分类单一。

现:新版报告反映了被征信人信用卡、贷款两类业务和为他人贷款担保的总体和明细情况。

影响:分类更清晰合理。

原:征信更新时间长达一个月或更久。

现:要求各机构在采集时点T+1向征信中心报送数据。

影响:想利用银行征信更新缓慢的时间差,去并发申请贷款越来越行不通了。

从目前流传出的新版个人征信报告来看,对个人信用信息的采集更加详细,这对能够查询个人征信报告的机构来说,无疑是个好消息。而对个人来说,则需要倍加谨慎,因为越来越多的信用信息将被纳入到征信报告当中,征信报告的“含金量”增加了,将更能体现一个人信用生活的全貌。

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。